一方面,与主流除草剂作用机理不同,且产品性能杰出;另一方面,其抗性发展缓慢,且用于防除抗性杂草。这就是“其他PPO抑制剂类除草剂”在全球18类除草剂中脱颖而出、实现最快增长的根本所在。

PPO,原卟啉原氧化酶,是叶绿素生物合成中的一种酶。PPO抑制剂类除草剂是除草剂中的重要类型,它们通过抑制叶绿素生物合成过程中的原卟啉原氧化酶而发挥作用,其中的绝大部分产品可用于许多作物上防除阔叶杂草。

PPO抑制剂类除草剂不仅包括氟磺胺草醚(fomesafen)、乙氧氟草醚(oxyfluorfen)、苯草醚(aclonifen)、乳氟禾草灵(lactofen)、三氟羧草醚(acifluorfen)、甲羧除草醚(bifenox)、氯氟草醚乙酯(ethoxyfen-ethyl)等二苯醚类除草剂,而且还包括丙炔氟草胺(flumioxazin)、甲磺草胺(sulfentrazone)、苯嘧磺草胺(saflufenacil)、唑草酮(carfentrazone)等其他化学结构的除草剂。因此,“其他PPO抑制剂类除草剂”是除二苯醚类化合物之外的、因作用机理相同而不是化学结构相似的一个组合。

全球抗性发展缓慢的除草剂主要包括PPO抑制剂类、HPPD抑制制类等,这些产品在全球抗性问题日益突出的形势下发挥了重要作用,市场取得了较快增长。尤其是其中的“其他PPO抑制剂类除草剂”更是在增幅榜中居于首位,丙炔氟草胺、苯嘧磺草胺在10多位同盟兄弟中处于领先和领涨地位。

1 其他PPO抑制剂类除草剂的全球市场

2016年,“其他PPO抑制剂类除草剂”的总销售额为10.65亿美元,同比下降6.6%,占231.04亿美元除草剂销售额的4.6%,占564.52亿美元全球农药市场(包括非作物用农药在内)的1.9%。

表1 2009—2016年全球“其他PPO抑制剂类除草剂”的销售额

在2009—2014年间,“其他PPO抑制剂类除草剂”呈现全线上扬的态势,期间的复合年增长率高达26.1%。然而在2015—2016年的两年里,该类除草剂市场出现了下滑,从而将2011—2016年的复合年增长率摊薄至9.1%,即便如此,这一增长率仍是各类除草剂中最高的。在2009—2016年的7年间,“其他PPO抑制剂类除草剂”的复合年增长率为16.1%。

图1 2009—2014及2011—2016年“其他PPO抑制剂类除草剂”的市场走势

在“其他PPO抑制剂类除草剂”中,前五大产品分别为:丙炔氟草胺、甲磺草胺、苯嘧磺草胺、唑草酮和双唑草腈,它们2016年的总销售额为9.30亿美元,在该类产品中占据了87.3%的市场份额。其中,丙炔氟草胺以3.50亿美元的销售额居于榜首,占该类产品总市场的32.9%。

表2 2016年“其他PPO抑制剂类除草剂”中领先产品的销售额及市场份额

目前上市的“其他PPO抑制剂类除草剂”主要有13个,其中,2011—2016年复合年增长率跑赢该类产品总体市场(+9.1%)的有2个:丙炔氟草胺(+19.3%)、苯嘧磺草胺(+23.8%);另外,甲磺草胺(+7.7%)、唑草酮(+7.6%)也增长良好。而且,这4个品种的销售额均超过1.00亿美元。可以说,近几年,它们在销售额和增长率两个方面“相互成全”。

表3 2016年“其他PPO抑制剂类除草剂”的产品信息

2 “其他PPO抑制剂类除草剂”中的重点品种

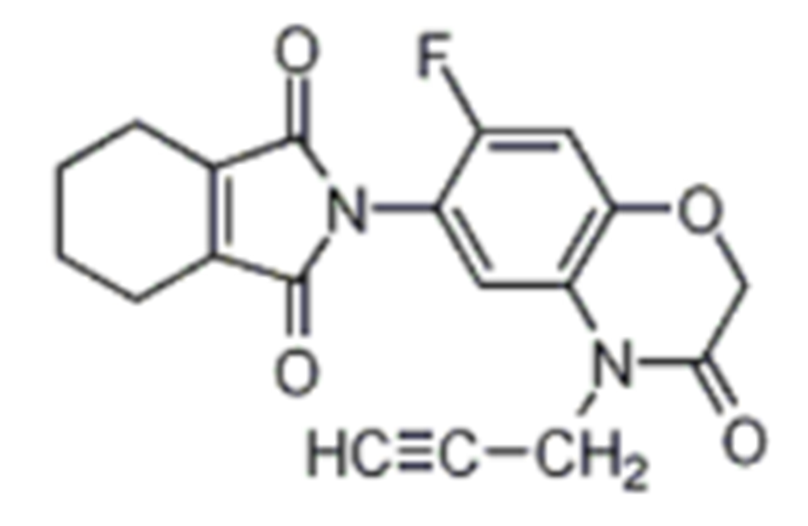

2.1 丙炔氟草胺(flumioxazin)

图2 丙炔氟草胺的结构式

丙炔氟草胺(商品名Sumisoya)是“其他PPO抑制剂类除草剂”中的领军产品。主要用于大豆、甘蔗、棉花、玉米、谷物、花生、果蔬和其他许多作物,防除禾本科杂草和阔叶杂草;种植前或芽前施药,有效成分用药量为50~100 g/hm2。

1993年,丙炔氟草胺由住友化学首先上市。虽然其上市之初在一些国家遭遇到耐草甘膦Roundup Ready技术推广的影响,但目前它已在世界上绝大多数主要市场销售。丙炔氟草胺的许多复配产品也已上市,尤其是它与氯酯磺草胺(cloransulam)的复配产品Gangster上市,用于大豆。在日本,丙炔氟草胺与草铵膦的预混产品Groundboy用于果园和非作物领域。最近,Valent在美国上市了丙炔氟草胺与组合化学砜吡草唑(pyroxasulfone)的复配产品Fierce,用于大豆、玉米、花生。

杜邦获得授权,开发丙炔氟草胺产品。杜邦上市了丙炔氟草胺与噻吩磺隆(thifensulfuron)、氯嘧磺隆(chlorimuron-ethyl)的三元复配产品Enlite和Envive,与噻吩磺隆、苯磺隆(tribenuron)的复配产品Afforia等。

孟山都也已获得授权,开发丙炔氟草胺产品。孟山都上市了基于丙炔氟草胺的单剂产品Valor SX、Valor XLT,以及与氯酯磺草胺的复配产品Gangster等。而且,住友的丙炔氟草胺也已加盟到孟山都的Roundup Ready Plus项目中。

2009年,Valent在加拿大登记了丙炔氟草胺,用于大豆,商品名为Valtera;2011年,Valent与纽发姆达成协议,由纽发姆在加拿大销售该产品。2012年,住友在其日本的Oita生产厂扩大了丙炔氟草胺的产能。

2015年,纽发姆在美国上市了丙炔氟草胺的第1个液体制剂Panther SC,用于玉米、大豆、棉花、花生和其他作物;2017年,上市了Panther Pro。

近年来,丙炔氟草胺的销售额增长主要得益于:许多复配产品的开发,防除草甘膦抗性杂草等;并于2014年创造了3.70亿美元的峰值销售记录;2015年,保持了这一销售水平;然而,2016年的销售额有所下滑,这主要由于来自靶标抗性杂草的其他除草剂(如HPPD抑制剂类除草剂等)的竞争加剧所致。

2016年,丙炔氟草胺的全球销售额为3.50亿美元,同比2015年的3.70亿美元下降了5.4%;2011—2016年的复合年增长率为19.3%,在“其他PPO抑制剂类除草剂”的复合年增长率中排名第二。

大豆是丙炔氟草胺的第一大用药作物。2016年,在大豆上的销售额为1.00亿美元,占其全球市场的28.5%;其后依次为:甘蔗(0.28亿美元;占8.1%)、棉花(0.25亿美元;占7.0%)、玉米(0.16亿美元;占4.7%)、谷物(0.13亿美元;占3.7%)、其他果蔬(835万美元)、葡萄(594万美元)、梨果(115万美元)、马铃薯(59万美元)、其他/非作物(1.51亿美元;占43.2%)等。

巴西和美国是丙炔氟草胺的两个最重要的市场,2016年,在两国的销售额分别为0.96亿和0.87亿美元,分别占全球市场的27.5%和24.8%;其后依次为中国(0.11亿美元;占3.1%)、法国(349万美元)、加拿大(336万美元)、泰国(280万美元)、墨西哥(133万美元)、智利(112万美元)等。

2.2 甲磺草胺(sulfentrazone)

图3 甲磺草胺的结构式

甲磺草胺在“其他PPO抑制剂类除草剂”中位居第二,1996年上市。甲磺草胺主要用于大豆、甘蔗、向日葵、玉米等,防除一年生阔叶杂草、部分禾本科杂草和莎草;种植前或芽前施药,有效成分用药量为430 g/hm2。

1997年,富美实在美国上市了甲磺草胺与氯嘧磺隆(chlorimuron-ethyl)的复配产品Authority Broadleaf,用于大豆。1998年,杜邦获得了甲磺草胺在美国大豆市场的独家销售权,然而,此项协议于2001年终止,因为实际上,富美实直接控制了甲磺草胺的所有市场。

巴西是甲磺草胺的主要市场,该产品在巴西主要用于甘蔗;当然,其在大豆上的销售额也很大,尤其是在美国。2006年,陶氏益农与富美实达成了供应协议,上市了甲磺草胺与氯酯磺草胺(cloransulam)和嗪草酮(metribuzin)的复配产品,用于大豆。甲磺草胺与氯嘧磺隆(chlorimuron-ethyl)、异噁草松(clomazone)和氯吡嘧磺隆(halosulfuron-methyl)的复配产品也已上市。

2010年,甲磺草胺加入孟山都Roundup Ready Plus项目,自此其销售额稳定增长,并于2014年创造了2.35亿美元的销售记录。不过,2015年,甲磺草胺的销售额有所下降,为2.00亿美元,这主要由于巴西甘蔗和美国大豆种植面积下降所致。2016年,甲磺草胺的销售额同比略增,这主要得益于美国和巴西大豆种植面积增加所致。2017年,甲磺草胺与异丙甲草胺(metolachlor)的复配产品Vandal MOC在美国获准登记,用于大豆、向日葵和豌豆等。2017年,富美实在巴西上市了甲磺草胺与敌草隆(diuron)的复配产品Stone,用于甘蔗。

2016年,甲磺草胺的全球销售额为2.10亿美元,同比增长5.0%;2011—2016年的复合年增长率为7.7%。

大豆是甲磺草胺最大的作物市场,2016年在大豆上的销售额为1.06亿美元,占其全球市场的50.3%;其后依次为:其他/非作物(0.46亿美元;占21.7%)、甘蔗(0.39亿美元;占18.5%)、向日葵(0.14亿美元;占6.8%)、玉米(528万美元)、其他果蔬(47万美元)、葡萄(8万美元)等。

美国和巴西是甲磺草胺两个最重要的市场,2016年在两国的销售额分别为0.85亿和0.64亿美元,分别占其全球市场的40.5%和30.6%;其后依次为:阿根廷(0.12亿美元;占5.9%)、墨西哥(69万美元)、加拿大(52万美元)、乌拉圭(13万美元)、马来西亚(8万美元)等。

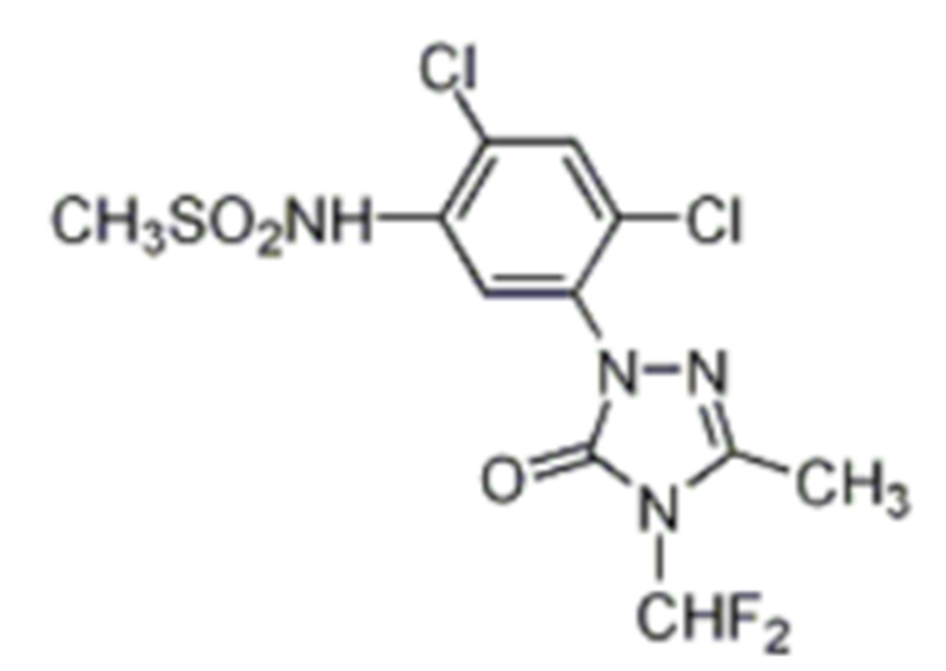

2.3 唑草酮(carfentrazone)

图4 唑草酮的结构式

唑草酮是富美实继甲磺草胺之后开发的又一个三唑啉酮类除草剂。1997年上市,商品名为Affinity。起初,唑草酮主要用于防除谷物上的阔叶杂草,其对猪殃殃(Galium)的防效突出,但目前唑草酮已用于许多作物,如谷物、大豆、马铃薯、油菜、水稻、葡萄、棉花、玉米、甘蔗、梨果、甜菜等;芽前或芽后施药,有效成分用药量为30~45 g/hm2;也可用作马铃薯脱叶剂,有效成分用药量为60 g/hm2。

杜邦获得富美实授权,在欧洲市场开发唑草酮,用于谷物;杜邦开发的唑草酮与氟啶嘧磺隆(flupyrsulfuron)的复配产品Lexus Class,提供广泛的杂草防治谱。在加拿大,唑草酮由纽发姆销售。

2000年,唑草酮在亚洲和美国上市,用于玉米和水稻,商品名为Shark。在美国,唑草酮与草甘膦复配,种植前使用,具有触杀作用;唑草酮还用作棉花脱叶剂,用于观赏草坪上的杂草防除;Shark EW全年用于树木和葡萄等领域的杂草防除。

2003年,唑草酮在欧盟获准正式登记,继而作为马铃薯脱叶剂在英国和法国上市。2010年,富美实在美国上市了Broadhead和SquareOne,两者皆为唑草酮与二氯喹啉酸(quinclorac)的复配产品。2011/12年,石原产业株式会社在日本登记了唑草酮与氟吡磺隆(flucetosulfuron)的复配产品Fullcharge Sky,用于水稻。2014年,富美实的Focus在加拿大取得登记,这是唑草酮与砜吡草唑(pyroxasulfone)的复配产品,用于大豆。

2013年,唑草酮的销售额大幅提升;2014年再获增长,达1.85亿美元;2015年的销售额为1.60亿美元,同比下降13.5%。2016年,唑草酮的全球销售额为1.30亿美元,同比继续大幅下降18.8%,这主要由于巴西农场经济疲弱,引发销量下降所致;2011—2016年的复合年增长率为7.6%。

谷物是唑草酮最重要的作物市场,2016年唑草酮在谷物上的销售额为0.57亿美元,占其全球市场的43.9%;其后依次为:其他/非作物(0.42亿美元;占32.0%)、大豆(786万美元;占6.0%)、马铃薯(539万美元)、油菜(485万美元)、水稻(457万美元)、其他果蔬(373万美元)、葡萄(139万美元)、棉花(129万美元)、玉米(79万美元)、甘蔗(77万美元)、梨果(68万美元)、甜菜(1万美元)等。

唑草酮在许多国家上市,其中,德国的市场最大。2016年,唑草酮在德国的销售额为0.42亿美元,占其全球市场的32.3%;其后依次为:巴西(0.12亿美元;占9.1%)、中国(722万美元;占5.6%)、美国(695万美元)、加拿大(654万美元)、澳大利亚(262万美元)、英国(191万美元)、阿根廷(186万美元)、法国(166万美元)、韩国(147万美元)、比利时(114万美元)、西班牙(104万美元)、奥地利(96万美元)、意大利(93万美元)、巴基斯坦(71万美元)、玻利维亚(67万美元)、非洲和中东(62万美元)、瑞典、智利、日本、墨西哥、哥伦比亚、斯洛伐克、匈牙利、荷兰、巴拉圭、乌拉圭、土耳其等。

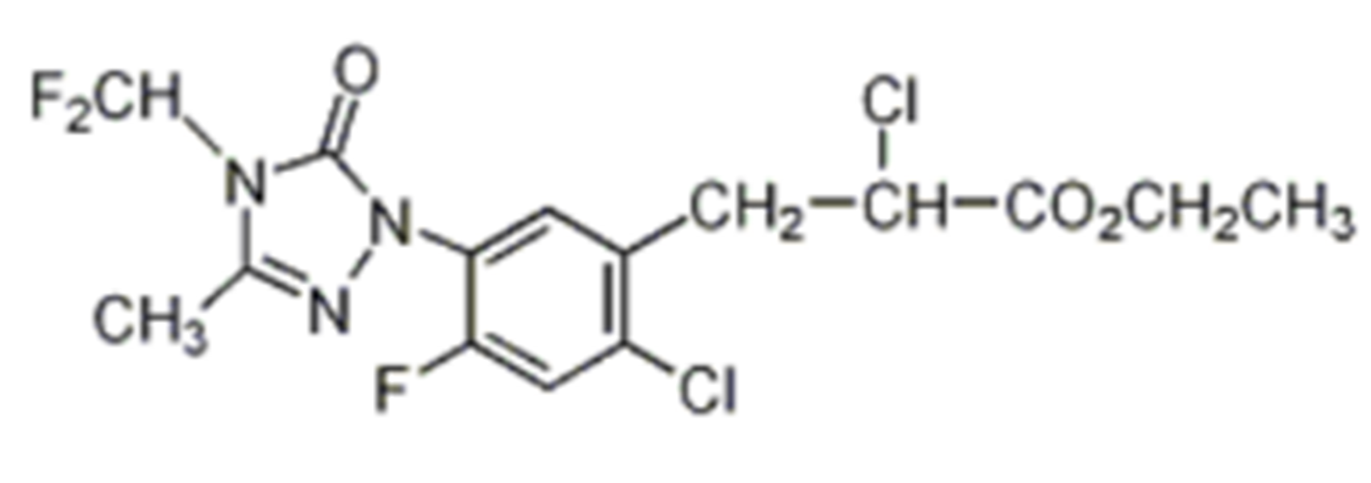

2.4 苯嘧磺草胺(saflufenacil)

图5 苯嘧磺草胺的结构式

苯嘧磺草胺(商品名为Kixor)是最近上市的两个“其他PPO抑制剂类除草剂”之一,2009年由巴斯夫上市。苯嘧磺草胺可用于许多作物,如大豆、玉米、谷物、甘蔗、果蔬、水稻、棉花等,防除阔叶杂草,特别是用于防除对草甘膦和ALS抑制剂类除草剂产生抗性的杂草;种植前或芽前施药,有效成分用药量为18~125 g/hm2。苯嘧磺草胺非常广谱,其与草甘膦的复配产品用于Roundup Ready转基因作物。

2009年,巴斯夫在美国登记了基于苯嘧磺草胺的4个制剂产品:Sharpen,用于谷物、玉米、棉花和大豆;OpTill,是与咪唑乙烟酸(imazethapyr)的复配产品,种植前或芽前用于大豆、鹰嘴豆和豌豆等;Integrity,是与精二甲吩草胺(dimethenamid-P)的复配产品,用于玉米;Treevix,用于柑橘、梨果和坚果等。2009年,巴斯夫在位于密苏里州的Hannibal生产基地新建了苯嘧磺草胺的生产厂,并在巴西新建了制剂加工厂。

2014年,苯嘧磺草胺在加拿大作为脱叶剂,用于豌豆、干豆、向日葵、大豆等。2017年,基于苯嘧磺草胺的产品Detail在加拿大获准登记,用于非作物领域。

苯嘧磺草胺自上市以来,其市场快速增长。2014年,苯嘧磺草胺的全球销售额增至1.40亿美元;2015年进一步增至1.80亿美元。2016年,苯嘧磺草胺的全球销售额为1.60亿美元,同比下降了11.1%,这主要由于其在美国玉米和大豆上的使用减少所致;2011—2016年的复合年增长率为23.8%,仍在“其他PPO抑制剂类除草剂”增幅榜中居于首位。

苯嘧磺草胺在“其他/非作物”领域的市场最大,2016年的销售额为0.66亿美元,占其全球市场的41.5%。大豆是苯嘧磺草胺最重要的应用作物,2016年,其在大豆上的销售额为0.42亿美元,占其全球市场的26.0%;其后依次为:玉米(0.16亿美元;占10.1%)、谷物(0.14亿美元;占8.7%)、甘蔗(0.13亿美元;占8.1%)、其他果蔬(562万美元)、水稻(236万美元)、梨果(71万美元)、棉花(26万美元)等。

苯嘧磺草胺也已在许多国家销售,巴西和美国是其最重要的市场。2016年,苯嘧磺草胺在巴西和美国的销售额分别为0.36亿和0.28亿美元,分别占其全球市场的22.2%和17.8%;其后依次为:加拿大(0.16亿美元;占10.0%)、阿根廷(824万美元)、墨西哥(288万美元)、韩国(104万美元)、智利(98万美元)、象牙海岸(37万美元)、秘鲁(20万美元)、玻利维亚(14万美元)、巴拉圭(8万美元)等。

2.5 双唑草腈(pyraclonil)

图6 双唑草腈的结构式

双唑草腈最初由安万特开发,但其从未登记过该产品。2009年,Kyoyu Agri在日本上市了许多基于双唑草腈的复配产品。双唑草腈主要用于水稻,防除一年生杂草。

双唑草腈上市后销售额增长迅速,尤其用于防除对磺酰脲类除草剂产生抗性的杂草。双唑草腈现已成为日本水稻田除草剂市场的领先产品,广泛用于一次性除草剂复配产品中。

2012年,石原在日本登记了双唑草腈与氟吡磺隆(flucetosulfuron)、硝磺草酮(mesotrione)的复配产品Sen-ichi。2016年,双唑草腈在中国取得登记,用于水稻移栽田,防除一年生杂草,有效成分用药量为165~210 g/hm2。2017年,日本农药美国分公司——Nichino America与日本Kyoyu Agri达成协议,共同开发双唑草腈。

2014年,双唑草腈的全球销售额为0.90亿美元;2015年的销售额为0.85亿美元,虽同比下降5.6%,但2010—2015年的复合年增长率高达143.2%;2016年,双唑草腈的全球销售额为0.80亿美元,同比再降5.9%,2011—2016年的复合年增长率为0.0。

双唑草腈主要用于水稻,2016年,其在水稻上的销售额为0.78亿美元,占其全球市场的98.0%;在“其他/非作物”领域也有157万美元的销售额,占总市场的2.0%。

日本是双唑草腈最重要的市场,2016年,其在日本的销售额为0.78亿美元,占其全球市场的98.0%。

3 “其他PPO抑制剂类除草剂”的研究与开发

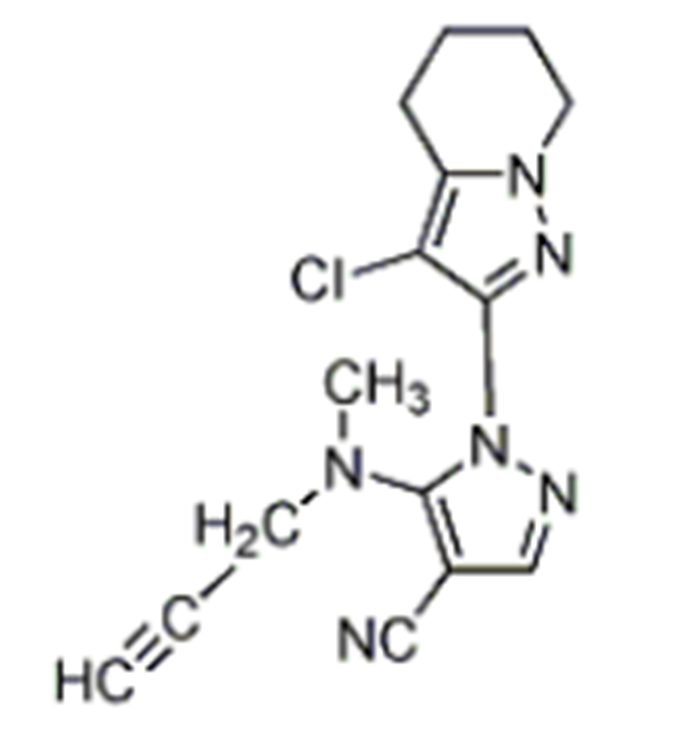

早在1969年,拜耳噁草酮上市,这是“其他PPO抑制剂类除草剂”中上市最早的品种;最近上市的产品有两个,即同在2009年上市的巴斯夫的苯嘧磺草胺和Kyoyu Agri的双唑草腈。目前,研发管道中的产品也有多个,如巴斯夫的trifludimoxazin、沈阳中化的SYP-3356,两产品都有其独到之处。

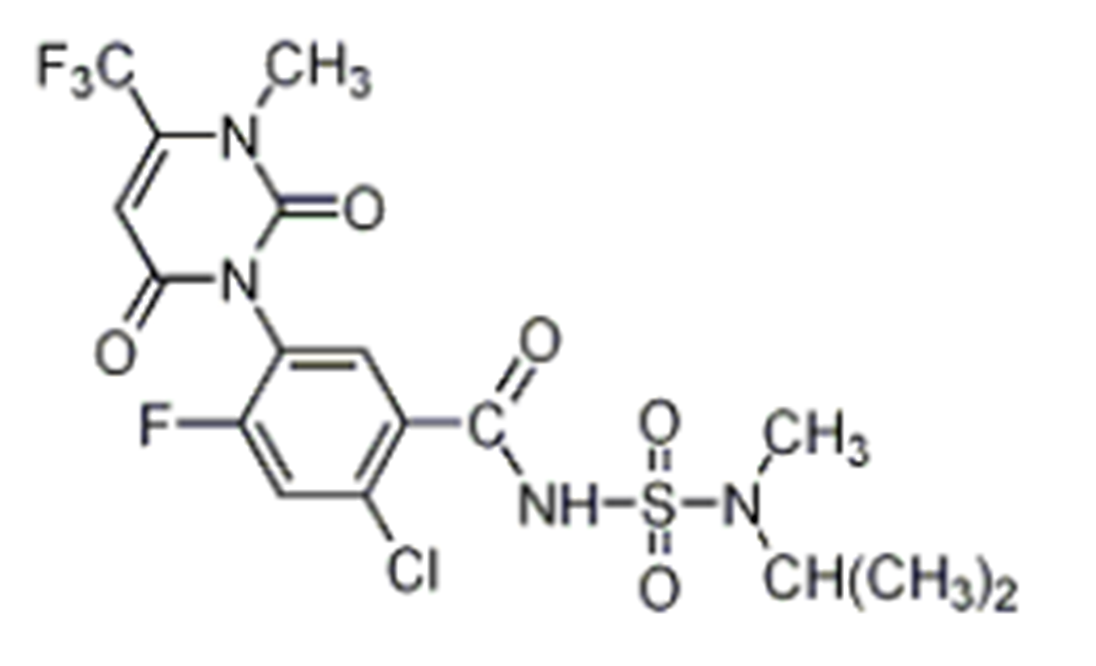

3.1 trifludimoxazin

最近,巴斯夫向澳大利亚申请登记trifludimoxazin(商品名Tirexor)。非常独特的是,trifludimoxazin既为PPO抑制剂,又能防除PPO抗性杂草,包括苋属(Amaranthus spp.)、豚草属(Ambrosia spp.)杂草等。

从化学结构来看,trifludimoxazin和丙炔氟草胺(flumioxazin)相似度较高,分子中都含有苯并噁嗪酮和丙炔基结构。或许,丙炔氟草胺可视为巴斯夫创制trifludimoxazin的先导化合物。

图7 Trifludimoxazin和丙炔氟草胺(右)的结构式

巴斯夫特别强调,trifludimoxazin速效,1天内便产生叶部效果。这是20年来首个通过叶面触杀防除禾本科杂草的具有新颖作用机理的除草剂,它为作物种植前防除黑麦草提供了新工具。巴斯夫指出,这一施用灵活的除草剂将对澳大利亚谷物上的部分禾本科杂草和阔叶杂草提供触杀和持效作用。

巴斯夫希望,trifludimoxazin将在全球用于许多作物,包括小粒谷物、玉米、大豆、豆类作物、油棕榈以及许多果树和坚果作物等。基于trifludimoxazin的产品有望于2020年在澳大利亚率先上市。

3.2 SYP-3356

SYP-3356是沈阳中化农药化工研发有限公司自主创制的、最新高效的PPO抑制剂类产品,它代表了禾本科和阔叶杂草防除的新水平。试验证明,在60 g/hm2的同等剂量下,SYP-3356对20多种阔叶杂草、禾本科杂草的总体防治效果明显优于苯嘧磺草胺。同时,SYP-3356与草甘膦混用,对抗草甘膦的牛筋草和小飞蓬具有很好的防除效果。

4 “其他PPO抑制剂类除草剂”的市场前景

“其他PPO抑制剂类除草剂”适用于许多作物,但最初主要应用于谷物和水稻,这些领域目前仍未受到转基因技术的影响。丙炔氟草胺在大豆上的成功开发,使大豆成为该类除草剂的领先作物。该类产品在其他领域也获得增长,尤其是甘蔗。

在“其他PPO抑制剂类除草剂”中,许多产品已专利到期,或即将专利过期,因此,来自非专利产品的竞争压力将随之加大。然而,最近上市的产品,如双唑草腈和苯嘧磺草胺,它们自上市以来,实现了较大幅度的增长,未来几年仍具备增长潜能,从而带动该类除草剂的市场增长。双唑草腈现已成为日本水稻田除草剂市场的领先产品;而苯嘧磺草胺有望受益于进一步用于防除草甘膦抗性杂草,并随着许多复配产品的开发而增长。然而,随着耐2,4-滴和耐麦草畏转基因作物的上市,或将限制该类除草剂在草甘膦抗性杂草防治上的应用。

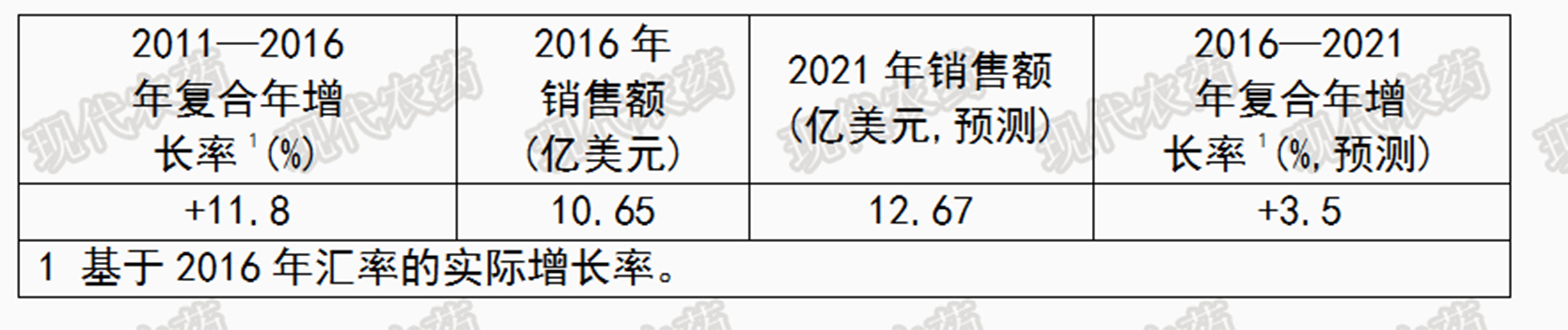

Phillips McDougall公司综合考虑以上因素后认为,“其他PPO抑制剂类除草剂”未来几年仍将取得增长,并跑赢全球市场的平均水平。公司预测,2021年,该类除草剂的销售额将进一步增至12.67亿美元,2016—2021年的复合年增长率为3.5%(基于2016年的汇率)。

表4 “其他PPO抑制剂类除草剂”的市场预测

中国农药新技术网

地址:北京市西城区莲花池东路5号

京安办公楼415号

联系电话:13141225688

联系人:梅兰 女士

QQ:3137420280

-

安徽 安徽省毫州市康达化工厂

安徽 安徽省神农农业技术开发有限公司

安徽 宣城市紫云英绿肥种子有限公司

安徽 星任全生物科技有限公司

安徽 安徽省农业科学院植物保护与农产品质量安全研究所

安徽 安徽省农业科学院作物研究所

北京 中国化工信息中心

北京 中国农业科学院土壤肥料研究所

北京 捷沃林(北京)公司

北京 中华人民共和国国家出入境检验疫局

北京 中国寰环工程公司

北京 北京核利欧科技有限公司

北京 北京市农林科学院植物保护环境保护研究所

北京 北京晨奥润泽科技股份有限公司

福建 福建省福安市农药厂

福建 福建省泉州德盛农药有限公司

福建 福建省双赢集团有限公司

甘肃 甘肃省长河农业科技有限公司

甘肃 甘肃省农业科学院旱地农业研究所

广东 广东科建白蚁预防工程联合公司

广东 广东春脉农业科技公司

广东 增城市广增药物研究所

广东 广东省茂名绿地农药技术有限公司宝圩分公司

广东 中山市润泽生物科技有限公司

广东 珠海市农业科学研究中心

广东 暨南大学

广东 广州天河奥特农化新技术有限公司

广东 广州中山大学昆虫研究所

广东 深圳市农丰乐经济发展有限公司

广东 深圳市天初生物工程有限公司

广东 南方科技大学

广西 广西花山农业发展有限责任公司

广西 桂林理工大学

广西 广西农科院土壤肥料研究所

广西 广西汇丰生物科技有限公司

广西 南宁惠旺尔农化有限公司

广西 广西壮族自治区农业科学院生物技术研究所

贵州 福泉市金普化工有限公司

贵州 道法自然农业开发有限公司

贵州 贵州省植物保护研究所

海南 海南省农丰宝环保生物股份有限公司

海南 泊头市蔬宝种业有限公司

海南 海南省农业科学院植物保护研究所

河北 谷丰农业发展有限公司

河北 河北丰禾绿光农业科技公司

河北 中国--阿拉伯化肥有限公司

河北 沧州鸿源农化有限公司

河北 河北省双吉化工有限公司

河北 河北象肥农业科技有限公司

河北 河北省农林科学院植物保护研究所

河南 河南傲松农业生物科技有限公司

河南 河南科技大学

河南 河南省化工研究所有限责任公司

河南 河南中威高科技化工有限公司

河南 河南省三门峡龙区生物工程有限公司

河南 河南省夏邑县华泰化工公司

黑龙江 黑龙江省平山林业制药厂

黑龙江 黑龙江省科学院大庆分院

湖北 湖北省移栽灵农业科技股份有限公司

湖北 湖北农谷畅响土壤修复科技股份有限公司

湖北 湖北农谷畅响土壤修复科技股份有限公司

湖北 湖北犇星化工有限公司

湖北 湖北省仙姚市仙隆化工有限责任公司科技部

湖北 湖北香青化肥有限公司

湖南 湖南省海洋生物工程有限公司

湖南 湖南省南天实业股份有限公司

湖南 湖南省中科农业有限公司

湖南 湖南湘植园林科技有限公司

湖南 湖南省土壤研究所

湖南 湖南泰谷生物科技股份有限公司

华南 中国科学院亚热带农业生态研究所

吉林 吉林省智禾农业科技有限公司

吉林 吉林省双辽市余粮水稻研究所

江苏 江苏常熟市农药厂有限公司

江苏 南通江山农药化工股份有限公司

江苏 常州市登丰农药厂

江苏 常州市丰登农药厂

江苏 江苏仁信化工有限公司

江苏 江苏省农科院

辽宁 大连市星原精细化工有限公司

辽宁 大连瑞泽农药股份有限公司

辽宁 盘锦爱友农化有限公司

辽宁 营口兴泰科技有限公司

辽宁 辽宁大学第二轻化工研究所

内蒙 内蒙古蒙肥生物科技有限公司

内蒙 内蒙古赤峰市红山物流园区致通农资

内蒙 内蒙古岩峰农业生物科技有限公司

宁夏 宁夏农业国际项目中心

山东 山东省安丘市新农科技术有限公司

山东 茌平县利丰农业发展有限公司

山东 山东地玖生物科技有限公司

山东 济南方正生物科技有限公司

山东 济南绿邦生物科技有限公司

山东 济南富泽农生物

山东 青岛海洋公司

山东 金正大生态工程集团股份有限公司

山东 山东省滨州侨昌有限公司

山东 华宏生物工程有限公司

山东 山东浮瑞特肥料公司

山东 济宁利特生物工程有限公司

山东 山东聚农生物科技有限公司

山东 梁山泰丰农业科技发展有限公司

山东 圣德农业科技有限公司

山东 山东聊城鲁西化工第五化肥有限公司

山东 青岛蓝盾生物科技有限公司

山东 蓬莱开拓现代农业科技有限公司

山东 日照益康有机农业科技发展有限公司

山东 寿光市盛大化工有限公司

山东 衡水拜耳生物肥研制有限公司驻寿光办事处

山东 山东新龙集团生物工程有限公司

山东 山东农业大学资源与环境学校

山东 山东百益生物科技有限公司

山东 山东百益生物科技有限公司

山东 山东英邦农业科技股份有限公司

山东 山东信邦生物化学有限公司

山东 滨州市京阳生物肥业有限公司

山东 山东亿特化工有限公司

山东 中国果蔬贮藏加工技术研究所

山西 山西省孝义市华宏农业科技有限公司

山西 山西省霍州市海燕农化公司

山西 山西省农科院农业环境与资源研究所

山西 山西省白色农业工程学会

山西 山西凯盛肥业集团有限公司

山西 山西凯盛肥业集团有限公司

山西 山西奇星农药有限公司

陕西 陕西蒲城生物制品厂

陕西 咸阳润源生物科技有限公司

陕西 陕西丰亿农农业科技有限公司

上海 上海沪江联合化工有限公司

上海 巴斯夫化工

上海 兴农药业(上海)有限公司

上海 上海赋民农业科技股份有限公司

上海 上海市农药研究所有限公司

深圳 深圳市拓达农业科技有限公司

四川 四川百欧农业科技开发有限责任公司

四川 绵阳市沃其特生物科技有限公司

四川 四川金象赛瑞化工股份有限公司

四川 四川达沃斯生态环保科技有限公司

四川 四川省农业科学院土壤肥料研究所

四川 弘丰科技公司

四川 英汇生物科技有限公司

四川 四川农业大学

四川 成都汇农新创农业科技有限公司

四川 四川省川东农药化工有限公司

四川 四川省川东农药厂

天津 中国科学院天津工业生物公司

新疆 阿勒泰地区新川肥业有限责任公司

新疆 新疆惠森生物技术有限公司

新疆 新疆满疆红农资化肥科技有限公司

新疆 新疆农科院核生所

云南 昆明云大科技产业股份有限公司

云南 昆明隆青化工有限公司

云南 云南陆良县庄上云南省陆良县庄上云南恺伟有机肥研究院

云南 云南元谋县果然好农业科技有限公司

浙江 中国农业科学院茶类研究所

浙江 温州市鹿城东瓯染料中间体厂

浙江 浙江农林大学

浙江 浙江合力化学对外贸易有限公司

浙江 建德市云龙农业发展有限责任公司

浙江 浙江省金华市务江葡萄研究所

浙江 象山龙邦生态农业有限公司

浙江 浙江省农科院研究室

浙江 浙江省余姚市世南东路以东

郑州 郑州瑞普生物工程有限公司

重庆 重庆飞云化工有限公司

重庆 华农生物科技有限公司

国际新技术资料网 电话:13141225688

Copyright © 2010-2030恒志信网 京ICP备20014911号