月初,央视曝光磷化工的污染问题,导致黄磷暴涨,带动有机磷上涨,成为淡季行情中,难得的上涨类别;但市场淡季,市场行情开始修复,价格趋于理性,库存及生产情况决定了上下游的博弈结果,市场观望情绪较重。本周草甘膦原药大幅上涨,但杀虫剂、杀菌剂原药大产品价格低迷,季节性产品在淡季需求减少,也从高位回落,整体指数回调。

黄磷价格大涨2200元/吨

7月3日《焦点访谈》“整改整改痼疾难改”曝光了黄磷污染问题,小编就预测黄磷价格会有明显的波动,加上环保组的到来,货源一定非常紧张。截止发稿,多数在产工厂仍不报价,个别供应商参考报价上调至20000-21000元/吨。从价格具体表现看,目前多数企业仍无法报价,一方面,货源主发前期订单,现货偏少,供不应求;另一方面,存在个别工厂惜售,封盘待涨。从实际少量成交消息看,价格在17500-19500元/吨之间有少量货源成交,其中,偏低价格是以前期签单或者老客户订单为主,货源难寻,高端价格以新单少量走货为主。

由于黄磷单吨耗电量在

15000度左右,电价对黄磷成本影响极大,黄磷供给呈现季节性周期。西南地区以水电为主,6-9月处于丰水期,水电成本较低,企业复产及开工增加,黄磷供应量季节性增加,停炉前价格持续下降,因此企业及下游库存处于低位,贵州地区黄磷企业预计停炉时间在

30-50天左右,四川马边地区复产时间待定,后期市场货源可能出现供给紧张,价格有望持续上涨。

除草剂

选择性除草剂品种虽然供应紧张,但季节后期,终端基本无需求,市场进入淡季;受黄磷大幅上涨的影响,草甘膦原药本周大幅上涨,带动了指数上扬,2019年07月14日发布的中农立华除草剂原药价格指数报100.70点,环比大幅上涨3.02%。

同比去年

上涨:苯噻酰草胺原药、恶草酮原药、二甲四氯钠盐、氟乐灵原药、精喹禾灵原药、氯氟吡氧乙酸异辛酯原药、灭草松原药、灭草松水剂、炔草酯原药、烯草酮原药、硝磺草酮原药、烟嘧磺隆原药、乙氧氟草醚原药

持平:烯禾啶母药、莠灭净可湿性粉剂等

其余除草剂品种均下跌

环比上周

下跌:2,4-D原药、莠去津原药等

上涨:草甘膦原药等

其余除草剂品种稳定为主

本月草甘膦原药大幅反弹,各厂家报价到2.6万元/吨以上,如若近期黄磷仍上涨,后续行情仍会继续发酵;草铵膦原药依旧低迷,需求淡季,厂家库存高位,市场报价走低到11.2万元/吨以内;敌草快母药市场制剂库存量仍然较大,但上游中间体上涨,厂家供货紧张,市场报价4万元/吨。

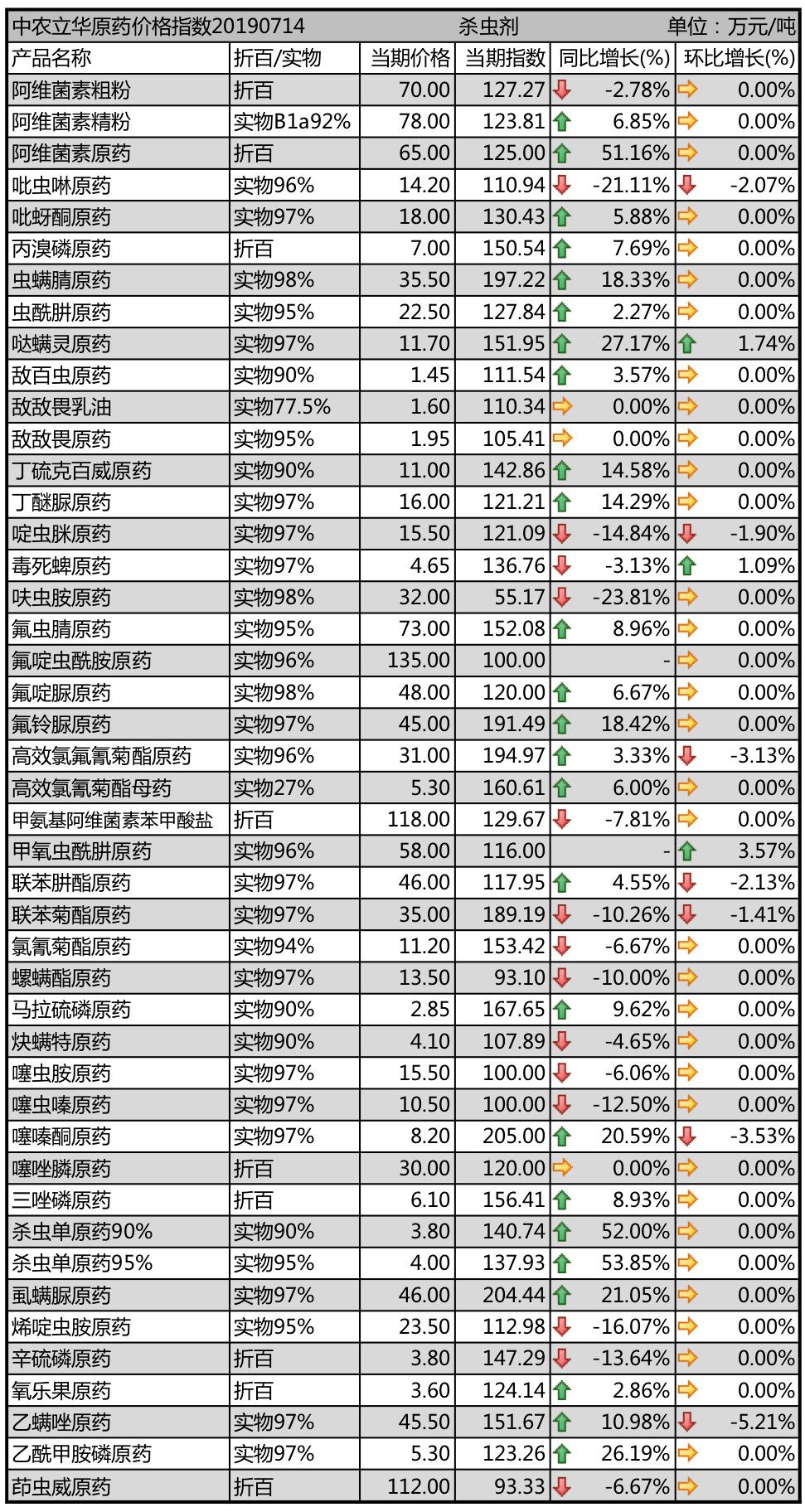

杀虫剂

大产品走低,导致指数大幅下滑,2019年07月14日中农立华杀虫剂原药价格指数报127.32点,环比上月大幅下跌3.06%,菊酯类、烟碱类产品领跌。

同比去年

下跌:阿维菌素粗粉、吡虫啉原药、啶虫脒原药、毒死蜱原药、呋虫胺原药、联苯菊酯原药、甲氨基阿维菌素苯甲酸盐、氯氰菊酯原药、螺螨酯原药、炔螨特原药、噻虫胺原药、噻虫嗪原药、烯啶虫胺原药、辛硫磷原药、茚虫威原药等

持平:敌敌畏原药、噻唑膦原药等

其余杀虫剂品种均上涨

环比上周

下跌:吡虫啉原药、啶虫脒原药、高效氯氟氰菊酯原药、联苯菊酯原药、联苯肼酯原药、噻嗪酮原药、乙螨唑原药等

上涨:哒螨灵原药、毒死蜱原药、甲氧虫酰肼原药等

其余杀虫剂品种稳定为主

阿维菌素原药系列仍然较为坚挺,上游厂家排单为主,供货不畅,但下游接受度较差,阿维菌素精粉市场报价78万元/吨,甲维盐原药外贸订单较多,流通渠道有部分低价货源,市场成交回到117万元/吨。虽然厂家谨慎接单,价格高位,但随着市场变现货源流入市场,季节后期,成交偏弱。

杀菌剂和中间体

杀菌剂的主要生产基地集中在江苏,杀菌剂市场供应压力大,2019年07月14日发布的中农立华杀菌剂原药价格指数报130.04点,同比去年上涨4.53%,环比上月下跌1.51%,季节后期,用药需求减弱。

同比去年

下跌:吡唑醚菌酯原药、丙环唑原药、代森锰锌可湿性粉剂、啶酰菌胺原药、多菌灵原药、福美双原药、己唑醇原药、甲霜灵原药、氰霜唑原药、肟菌酯原药、2-氯-5氯甲基吡啶、恶二嗪、二甲苯、功夫酸、甲基硝基胍、乙基氯化物等

持平:丙森锌原药、醚醛、五硫化二磷等

其余杀菌剂和中间体品种均上涨

环比上周

下跌:苯醚甲环唑原药等

上涨:五硫化二磷、乙基氯化物等

其余杀菌剂和中间体品种稳定为主

苯醚甲环唑原药厂家开工率回升,市场下滑到25万元/吨,随着开工率增加,后期预计市场会有所调整;丙环唑原药出口较为低迷,受市场库存影响,价格维持低位,目前价格报11.2万元/吨;己唑醇原药需求一般,受印度货源冲击,市场价格报14.5万元/吨;戊唑醇原药中间体供应紧张,厂家生产不连续,虽然市场变现货源出价较低,但出口缺口仍然较大,报价15万元/吨左右。三环唑原药开工率低,市场价格报9.3万元/吨以上。氟环唑原药国内厂家开工率低,市场货源极其紧张,流通货源到了85万元/吨以上。氟硅唑原药市场生产厂家少,价格高位,到了45万元/吨。

上游供应延续安全、环保生产大检查的高压,目前行业上游接单意愿仍然很弱,市场淡季,需求弱势,流通渠道有变现货源,终端用药季节结束,市场观望,预计后期市场消化库存为主。

国际新技术资料网 电话:13141225688

Copyright © 2010-2030恒志信网 京ICP备20014911号