- 首页

- 环保新技术

- 超硬材料

- 2024日本金属烧结金刚石制造

- 《日本》

- 2024 日本树脂金刚石制造

- 2023 日本电镀金刚石制造

- MA5.2024立方氮化硼砂轮

- MA2.2024金属结合剂金刚石砂轮

- MA1.2024树脂结合剂金刚石砂轮

- MA5.2024圣戈班金刚石砂轮

- MA3.2024陶瓷结合剂金刚石砂轮

- MA4.2022研磨抛光金刚石磨片

- 2025金刚石研磨抛光液

- 2024普通砂轮

- B04.日本金刚石金属电镀 绳锯

- 2023珩磨油石

- N01.2022.金刚石锯片刀头

- 2022(一)《金刚石单晶生长技术》

- 2022 (二)金刚石合成材料技术工艺

- 2022(三)金刚石提纯分选

- N0.2021金刚石线锯、绳锯

- N03.金刚石钻探工具制造

- N04.金刚石切削刀具制造

- 2023新版金刚石磨粒表面处理

- P02.立方氮化硼刀具制造

- S04.超硬材料订购单

- S07.日本砂轮技术揭秘

- 中国超硬材料新技术网

- 金属表面处理

- 2023黑色金属表面除油

- 2024黑色金属钝化剂、发黑剂

- 2024石墨烯皮膜剂

- 镀铜电解液

- 2023镁合金表面处理

- 2021锌系磷化液

- 2023金属电镀铜

- 2021铜合金表面除油清洗

- 2021金属表面脱漆剂

- 2022化学镀镍

- 2023化学镀铜

- 2021 化学镀铬

- 2021 化学镀银

- 2021 化学镀金

- 2023铝表面处理剂

- 2021铜表面处理剂

- 2024热浸镀锌新技术

- 无渣磷化液 陶化剂

- 国际 2022铝合金表面处理剂

- 国际 铜及铜合金表面处理

- 日本金属表面处理

- 铝阳极氧化

- 国际 2022镀锌板表面处理

- 日本铝合金化学处理

- 日本铝合金清洗液

- 日本铜合金表面清洗

- 日本黑色处理清洗剂

- 日本铜合金表面处理

- 日本锌合金表面处理

- 日本锌合金表面清洗

- 日本化学镀镍

- 日本电镀铜

- 日本铝合金加工液

- 日本不锈钢化学处理

- 日本不锈钢清洗剂

- 石墨及石墨烯

- 新材料应用

- 建材水泥

- 国际色母粒

- 国际化工新技术网

- 化工

- 肥料新技术

- 农药肥料

- 3D新技术

- 导电银浆

- 导电铜浆

- 导电油墨

- 玻璃粉

- 导电涂料

- 电容器

- 涂料

- 日本清洗剂技术网

- 矿物分选

- 陶瓷新技术

- 玻璃新技术

- 日本摩擦材料

- 烟气脱硫

月初,央视曝光磷化工的污染问题,导致黄磷暴涨,带动有机磷上涨,成为淡季行情中,难得的上涨类别;但市场淡季,市场行情开始修复,价格趋于理性,库存及生产情况决定了上下游的博弈结果,市场观望情绪较重。本周草甘膦原药大幅上涨,但杀虫剂、杀菌剂原药大产品价格低迷,季节性产品在淡季需求减少,也从高位回落,整体指数回调。

黄磷价格大涨2200元/吨

7月3日《焦点访谈》“整改整改痼疾难改”曝光了黄磷污染问题,小编就预测黄磷价格会有明显的波动,加上环保组的到来,货源一定非常紧张。截止发稿,多数在产工厂仍不报价,个别供应商参考报价上调至20000-21000元/吨。从价格具体表现看,目前多数企业仍无法报价,一方面,货源主发前期订单,现货偏少,供不应求;另一方面,存在个别工厂惜售,封盘待涨。从实际少量成交消息看,价格在17500-19500元/吨之间有少量货源成交,其中,偏低价格是以前期签单或者老客户订单为主,货源难寻,高端价格以新单少量走货为主。

由于黄磷单吨耗电量在

15000度左右,电价对黄磷成本影响极大,黄磷供给呈现季节性周期。西南地区以水电为主,6-9月处于丰水期,水电成本较低,企业复产及开工增加,黄磷供应量季节性增加,停炉前价格持续下降,因此企业及下游库存处于低位,贵州地区黄磷企业预计停炉时间在

30-50天左右,四川马边地区复产时间待定,后期市场货源可能出现供给紧张,价格有望持续上涨。

除草剂

选择性除草剂品种虽然供应紧张,但季节后期,终端基本无需求,市场进入淡季;受黄磷大幅上涨的影响,草甘膦原药本周大幅上涨,带动了指数上扬,2019年07月14日发布的中农立华除草剂原药价格指数报100.70点,环比大幅上涨3.02%。

同比去年

上涨:苯噻酰草胺原药、恶草酮原药、二甲四氯钠盐、氟乐灵原药、精喹禾灵原药、氯氟吡氧乙酸异辛酯原药、灭草松原药、灭草松水剂、炔草酯原药、烯草酮原药、硝磺草酮原药、烟嘧磺隆原药、乙氧氟草醚原药

持平:烯禾啶母药、莠灭净可湿性粉剂等

其余除草剂品种均下跌

环比上周

下跌:2,4-D原药、莠去津原药等

上涨:草甘膦原药等

其余除草剂品种稳定为主

本月草甘膦原药大幅反弹,各厂家报价到2.6万元/吨以上,如若近期黄磷仍上涨,后续行情仍会继续发酵;草铵膦原药依旧低迷,需求淡季,厂家库存高位,市场报价走低到11.2万元/吨以内;敌草快母药市场制剂库存量仍然较大,但上游中间体上涨,厂家供货紧张,市场报价4万元/吨。

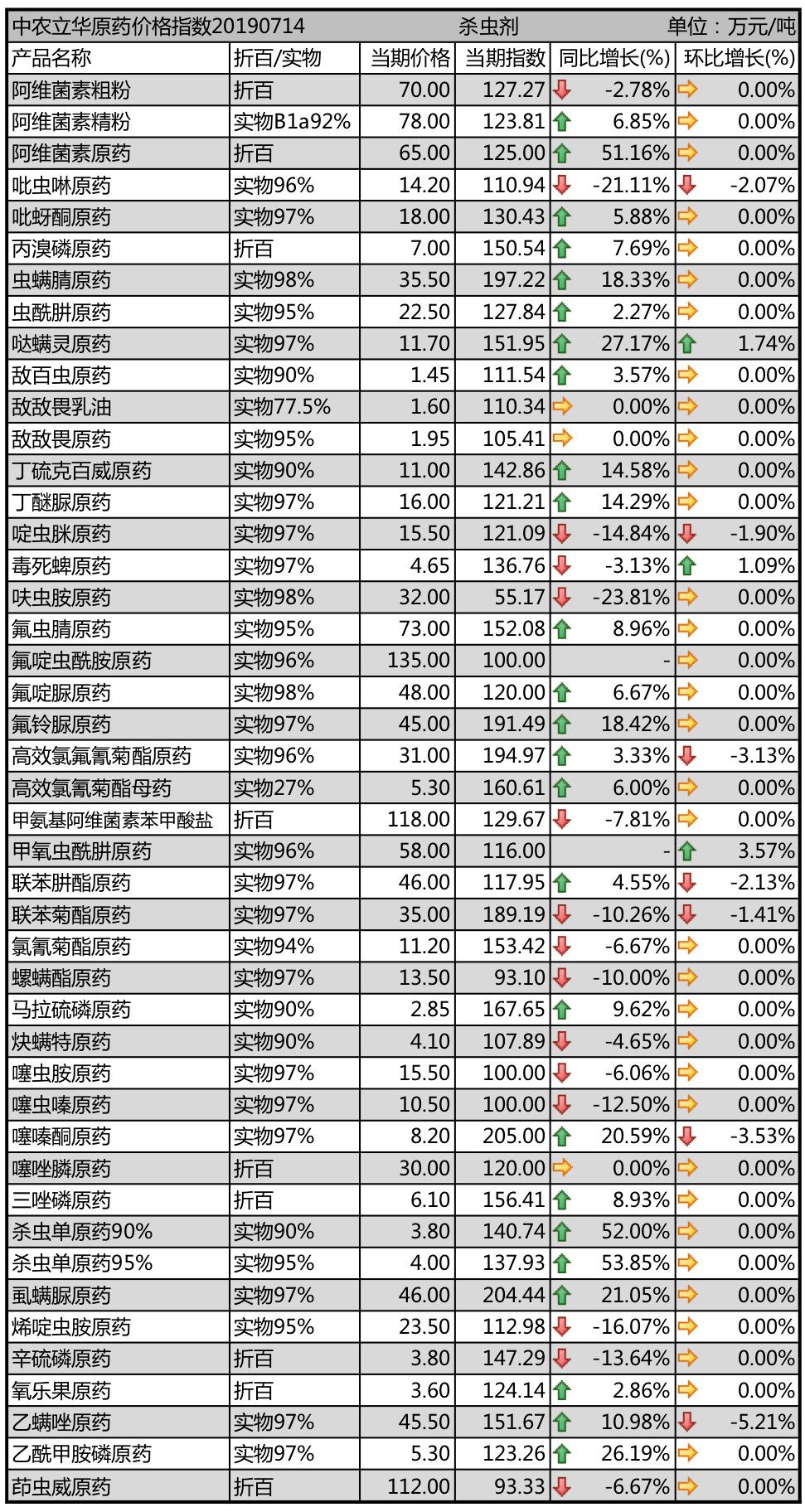

杀虫剂

大产品走低,导致指数大幅下滑,2019年07月14日中农立华杀虫剂原药价格指数报127.32点,环比上月大幅下跌3.06%,菊酯类、烟碱类产品领跌。

同比去年

下跌:阿维菌素粗粉、吡虫啉原药、啶虫脒原药、毒死蜱原药、呋虫胺原药、联苯菊酯原药、甲氨基阿维菌素苯甲酸盐、氯氰菊酯原药、螺螨酯原药、炔螨特原药、噻虫胺原药、噻虫嗪原药、烯啶虫胺原药、辛硫磷原药、茚虫威原药等

持平:敌敌畏原药、噻唑膦原药等

其余杀虫剂品种均上涨

环比上周

下跌:吡虫啉原药、啶虫脒原药、高效氯氟氰菊酯原药、联苯菊酯原药、联苯肼酯原药、噻嗪酮原药、乙螨唑原药等

上涨:哒螨灵原药、毒死蜱原药、甲氧虫酰肼原药等

其余杀虫剂品种稳定为主

阿维菌素原药系列仍然较为坚挺,上游厂家排单为主,供货不畅,但下游接受度较差,阿维菌素精粉市场报价78万元/吨,甲维盐原药外贸订单较多,流通渠道有部分低价货源,市场成交回到117万元/吨。虽然厂家谨慎接单,价格高位,但随着市场变现货源流入市场,季节后期,成交偏弱。

杀菌剂和中间体

杀菌剂的主要生产基地集中在江苏,杀菌剂市场供应压力大,2019年07月14日发布的中农立华杀菌剂原药价格指数报130.04点,同比去年上涨4.53%,环比上月下跌1.51%,季节后期,用药需求减弱。

同比去年

下跌:吡唑醚菌酯原药、丙环唑原药、代森锰锌可湿性粉剂、啶酰菌胺原药、多菌灵原药、福美双原药、己唑醇原药、甲霜灵原药、氰霜唑原药、肟菌酯原药、2-氯-5氯甲基吡啶、恶二嗪、二甲苯、功夫酸、甲基硝基胍、乙基氯化物等

持平:丙森锌原药、醚醛、五硫化二磷等

其余杀菌剂和中间体品种均上涨

环比上周

下跌:苯醚甲环唑原药等

上涨:五硫化二磷、乙基氯化物等

其余杀菌剂和中间体品种稳定为主

苯醚甲环唑原药厂家开工率回升,市场下滑到25万元/吨,随着开工率增加,后期预计市场会有所调整;丙环唑原药出口较为低迷,受市场库存影响,价格维持低位,目前价格报11.2万元/吨;己唑醇原药需求一般,受印度货源冲击,市场价格报14.5万元/吨;戊唑醇原药中间体供应紧张,厂家生产不连续,虽然市场变现货源出价较低,但出口缺口仍然较大,报价15万元/吨左右。三环唑原药开工率低,市场价格报9.3万元/吨以上。氟环唑原药国内厂家开工率低,市场货源极其紧张,流通货源到了85万元/吨以上。氟硅唑原药市场生产厂家少,价格高位,到了45万元/吨。

上游供应延续安全、环保生产大检查的高压,目前行业上游接单意愿仍然很弱,市场淡季,需求弱势,流通渠道有变现货源,终端用药季节结束,市场观望,预计后期市场消化库存为主。

【阅读国际专利资料】

1、拓宽企业新产品开发思路、掌握最先进的工艺配方,创新产品设计思路,品牌战略、营销策略、产品策略;

2、开发研制新产品,参与国际市场竞争

3、利用知识产权战略,增强其知识产权创造、利用、管理与经营能力

【目标客户】国内生产企业、产品工业设计院所,研究机构,科研院校的科技人员、公司经理。

国际新技术资料网

地址:北京市西城区莲花池东路5号

京安办公楼415号

联系电话:13141225688

联系人:梅兰 女士

QQ:3137420280

-

安徽 安徽省毫州市康达化工厂

安徽 安徽省神农农业技术开发有限公司

安徽 宣城市紫云英绿肥种子有限公司

安徽 星任全生物科技有限公司

安徽 安徽省农业科学院植物保护与农产品质量安全研究所

安徽 安徽省农业科学院作物研究所

北京 中国化工信息中心

北京 中国农业科学院土壤肥料研究所

北京 捷沃林(北京)公司

北京 中华人民共和国国家出入境检验疫局

北京 中国寰环工程公司

北京 北京核利欧科技有限公司

北京 北京市农林科学院植物保护环境保护研究所

北京 北京晨奥润泽科技股份有限公司

福建 福建省福安市农药厂

福建 福建省泉州德盛农药有限公司

福建 福建省双赢集团有限公司

甘肃 甘肃省长河农业科技有限公司

甘肃 甘肃省农业科学院旱地农业研究所

广东 广东科建白蚁预防工程联合公司

广东 广东春脉农业科技公司

广东 增城市广增药物研究所

广东 广东省茂名绿地农药技术有限公司宝圩分公司

广东 中山市润泽生物科技有限公司

广东 珠海市农业科学研究中心

广东 暨南大学

广东 广州天河奥特农化新技术有限公司

广东 广州中山大学昆虫研究所

广东 深圳市农丰乐经济发展有限公司

广东 深圳市天初生物工程有限公司

广东 南方科技大学

广西 广西花山农业发展有限责任公司

广西 桂林理工大学

广西 广西农科院土壤肥料研究所

广西 广西汇丰生物科技有限公司

广西 南宁惠旺尔农化有限公司

广西 广西壮族自治区农业科学院生物技术研究所

贵州 福泉市金普化工有限公司

贵州 道法自然农业开发有限公司

贵州 贵州省植物保护研究所

海南 海南省农丰宝环保生物股份有限公司

海南 泊头市蔬宝种业有限公司

海南 海南省农业科学院植物保护研究所

河北 谷丰农业发展有限公司

河北 河北丰禾绿光农业科技公司

河北 中国--阿拉伯化肥有限公司

河北 沧州鸿源农化有限公司

河北 河北省双吉化工有限公司

河北 河北象肥农业科技有限公司

河北 河北省农林科学院植物保护研究所

河南 河南傲松农业生物科技有限公司

河南 河南科技大学

河南 河南省化工研究所有限责任公司

河南 河南中威高科技化工有限公司

河南 河南省三门峡龙区生物工程有限公司

河南 河南省夏邑县华泰化工公司

黑龙江 黑龙江省平山林业制药厂

黑龙江 黑龙江省科学院大庆分院

湖北 湖北省移栽灵农业科技股份有限公司

湖北 湖北农谷畅响土壤修复科技股份有限公司

湖北 湖北农谷畅响土壤修复科技股份有限公司

湖北 湖北犇星化工有限公司

湖北 湖北省仙姚市仙隆化工有限责任公司科技部

湖北 湖北香青化肥有限公司

湖南 湖南省海洋生物工程有限公司

湖南 湖南省南天实业股份有限公司

湖南 湖南省中科农业有限公司

湖南 湖南湘植园林科技有限公司

湖南 湖南省土壤研究所

湖南 湖南泰谷生物科技股份有限公司

华南 中国科学院亚热带农业生态研究所

吉林 吉林省智禾农业科技有限公司

吉林 吉林省双辽市余粮水稻研究所

江苏 江苏常熟市农药厂有限公司

江苏 南通江山农药化工股份有限公司

江苏 常州市登丰农药厂

江苏 常州市丰登农药厂

江苏 江苏仁信化工有限公司

江苏 江苏省农科院

辽宁 大连市星原精细化工有限公司

辽宁 大连瑞泽农药股份有限公司

辽宁 盘锦爱友农化有限公司

辽宁 营口兴泰科技有限公司

辽宁 辽宁大学第二轻化工研究所

内蒙 内蒙古蒙肥生物科技有限公司

内蒙 内蒙古赤峰市红山物流园区致通农资

内蒙 内蒙古岩峰农业生物科技有限公司

宁夏 宁夏农业国际项目中心

山东 山东省安丘市新农科技术有限公司

山东 茌平县利丰农业发展有限公司

山东 山东地玖生物科技有限公司

山东 济南方正生物科技有限公司

山东 济南绿邦生物科技有限公司

山东 济南富泽农生物

山东 青岛海洋公司

山东 金正大生态工程集团股份有限公司

山东 山东省滨州侨昌有限公司

山东 华宏生物工程有限公司

山东 山东浮瑞特肥料公司

山东 济宁利特生物工程有限公司

山东 山东聚农生物科技有限公司

山东 梁山泰丰农业科技发展有限公司

山东 圣德农业科技有限公司

山东 山东聊城鲁西化工第五化肥有限公司

山东 青岛蓝盾生物科技有限公司

山东 蓬莱开拓现代农业科技有限公司

山东 日照益康有机农业科技发展有限公司

山东 寿光市盛大化工有限公司

山东 衡水拜耳生物肥研制有限公司驻寿光办事处

山东 山东新龙集团生物工程有限公司

山东 山东农业大学资源与环境学校

山东 山东百益生物科技有限公司

山东 山东百益生物科技有限公司

山东 山东英邦农业科技股份有限公司

山东 山东信邦生物化学有限公司

山东 滨州市京阳生物肥业有限公司

山东 山东亿特化工有限公司

山东 中国果蔬贮藏加工技术研究所

山西 山西省孝义市华宏农业科技有限公司

山西 山西省霍州市海燕农化公司

山西 山西省农科院农业环境与资源研究所

山西 山西省白色农业工程学会

山西 山西凯盛肥业集团有限公司

山西 山西凯盛肥业集团有限公司

山西 山西奇星农药有限公司

陕西 陕西蒲城生物制品厂

陕西 咸阳润源生物科技有限公司

陕西 陕西丰亿农农业科技有限公司

上海 上海沪江联合化工有限公司

上海 巴斯夫化工

上海 兴农药业(上海)有限公司

上海 上海赋民农业科技股份有限公司

上海 上海市农药研究所有限公司

深圳 深圳市拓达农业科技有限公司

四川 四川百欧农业科技开发有限责任公司

四川 绵阳市沃其特生物科技有限公司

四川 四川金象赛瑞化工股份有限公司

四川 四川达沃斯生态环保科技有限公司

四川 四川省农业科学院土壤肥料研究所

四川 弘丰科技公司

四川 英汇生物科技有限公司

四川 四川农业大学

四川 成都汇农新创农业科技有限公司

四川 四川省川东农药化工有限公司

四川 四川省川东农药厂

天津 中国科学院天津工业生物公司

新疆 阿勒泰地区新川肥业有限责任公司

新疆 新疆惠森生物技术有限公司

新疆 新疆满疆红农资化肥科技有限公司

新疆 新疆农科院核生所

云南 昆明云大科技产业股份有限公司

云南 昆明隆青化工有限公司

云南 云南陆良县庄上云南省陆良县庄上云南恺伟有机肥研究院

云南 云南元谋县果然好农业科技有限公司

浙江 中国农业科学院茶类研究所

浙江 温州市鹿城东瓯染料中间体厂

浙江 浙江农林大学

浙江 浙江合力化学对外贸易有限公司

浙江 建德市云龙农业发展有限责任公司

浙江 浙江省金华市务江葡萄研究所

浙江 象山龙邦生态农业有限公司

浙江 浙江省农科院研究室

浙江 浙江省余姚市世南东路以东

郑州 郑州瑞普生物工程有限公司

重庆 重庆飞云化工有限公司

重庆 华农生物科技有限公司

国际新技术资料网 电话:13141225688

Copyright © 2010-2030恒志信网 京ICP备20014911号